"잃어버린 30년은 끝났다. 이제는 투자의 시대다."

최근 일본 닛케이 지수가 사상 최고치를 경신하며 날아오르고 있다는 뉴스, 한 번쯤 보셨을 겁니다. 부동산 버블 붕괴 이후 "저축만이 살길"이라며 현금만 꽉 쥐고 있던 보수적인 일본 사람들이 변했습니다.

그 변화의 중심에는 바로 기시다 정부가 야심 차게 내놓은 비과세 만능 통장, '신(新) NISA(니사)'가 있습니다.

"일본은 세금을 평생 안 걷는다는데, 한국은요?"

부러워만 할 게 아닙니다. 우리에게도 강력한 무기인 ISA(중개형 종합자산관리계좌)가 있으니까요. 오늘은 가깝고도 먼 두 나라의 '절세 끝판왕' 계좌를 비교해 보고, 우리가 취해야 할 투자 전략을 정리해 드립니다.

📝 이 글에서 얻어갈 수 있는 3가지

- 일본 증시 상승의 주역 '신 NISA' 제도의 파격적인 혜택

- 한국 ISA vs 일본 NISA 한눈에 보는 스펙 비교

- 일본 제도를 통해 배우는 우리의 ISA 활용 전략 (세금 아끼는 법)

💡 바쁘신 분들을 위한 3줄 요약

- 일본의 '신 NISA'는 평생 비과세, 무제한 보유라는 파격적인 혜택으로 일본 내 투자 붐을 일으켰습니다.

- 한국의 ISA는 3년 의무 가입, 200/400만 원 비과세 한도가 있지만, 여전히 국내 최고의 절세 계좌입니다.

- 일본을 부러워할 시간에, 우리는 ISA의 비과세 한도와 분리과세 혜택을 풀(Full)로 채워야 돈을 멉니다.

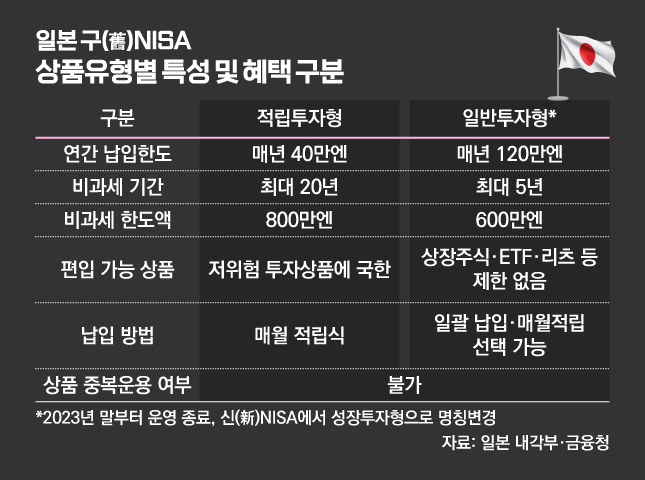

🇯🇵 일본의 '신(新) NISA', 도대체 얼마나 좋길래?

NISA(Nippon Individual Savings Account)는 원래 영국과 한국의 ISA를 벤치마킹해서 만든 제도입니다. 그런데 2024년 개편을 통해 '세계 최강의 혜택'으로 진화했습니다.

핵심은 "평생 세금 0원"입니다.

- 비과세 기간: 무제한 (기존 5년/20년 → 평생)

- 투자 한도: 평생 1,800만 엔 (약 1억 6천만 원)까지 납입 가능

- 대상: 일본 거주 18세 이상 성인 누구나

이 파격적인 혜택 덕분에 예금에 잠자던 일본의 가계 자금이 주식 시장으로 쏟아져 들어왔고, 이것이 엔저와 맞물려 일본 증시 떡상의 기폭제가 된 것입니다.

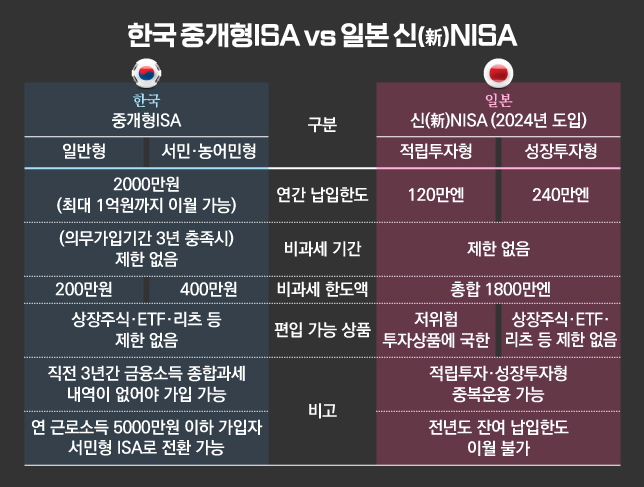

🇰🇷 한국의 ISA, 우리는 어떻게 쓰고 있나?

"와, 일본은 평생 비과세라고? 우리는 뭐냐?"라고 실망하셨나요?

하지만 한국의 ISA(중개형)도 여전히 '직장인 필수 재테크 1순위'입니다.

우리의 강점은 '유연함'과 '배당 소득 절세'입니다.

일반 주식 계좌에서 해외 주식(ETF)이나 배당주를 하면 15.4%의 세금을 떼지만, ISA에서는 순수익 200만 원(서민형 400만 원)까지 세금 0원, 초과분도 9.9% 저율 분리과세를 해줍니다. 금융소득종합과세 걱정인 부자들에게도, 시드를 모으는 사회초년생에게도 필수템이죠.

📊 한눈에 보는 [한국 ISA vs 일본 신 NISA] 비교

| 구분 | 한국 ISA (중개형) | 일본 신 NISA (성장투자형) |

| 비과세 기간 | 3년 의무 가입 (만기 연장 가능) | 무제한 (평생) |

| 비과세 한도 | 순이익 200만 원 (서민형 400만 원) | 무제한 (수익 전액 비과세) |

| 납입 한도 | 연 2,000만 원 (총 1억 원) | 연 240만 엔 (평생 1,800만 엔) |

| 세금 혜택 | 한도 초과 시 9.9% 분리과세 | 전액 0원 |

| 투자 대상 | 국내 상장 주식, ETF, 펀드 등 | 전 세계 주식, ETF, 펀드 |

| 가입 대상 | 19세 이상 거주자 (소득 무관) | 18세 이상 거주자 |

일본 제도가 혜택 면에서 압도적인 것은 사실입니다. 그래서 한국에서도 ISA 혜택을 늘려야 한다는 목소리가 계속 나오고 있죠.

🚀 우리가 취해야 할 '실전 투자 전략'

우리가 당장 일본으로 이민 가서 NISA를 만들 수는 없습니다. (일본 거주자만 가능)

주어진 환경에서 최선의 수를 두어야 합니다.

1. 국내 상장 해외 ETF 적극 활용

ISA 계좌에서는 미국 주식(애플, 테슬라 등)을 직접 살 수 없습니다. 대신 'TIGER 미국테크TOP10', 'ACE 미국S&P500' 같은 국내 상장 ETF를 사면 됩니다. 이렇게 하면 미국 주식에 투자하면서도 절세 혜택을 챙길 수 있습니다.

2. 3년 풍차 돌리기

한국 ISA는 3년 만기가 있습니다. 3년이 지나면 해지하고 재가입해서 비과세 한도(200만 원)를 다시 챙기는 일명 '풍차 돌리기' 전략이 유효합니다.

3. 배당주 모으기

맥쿼리인프라나 은행주 같은 고배당주를 ISA에 담으세요. 배당금 받을 때마다 15.4%씩 떼이던 세금을 아껴서 재투자하면 복리 효과가 엄청납니다.

⚠️ 자주 묻는 질문 (FAQ)

Q. 일본 워홀 가면 NISA 가입할 수 있나요?

A. 이론적으로는 일본 거주자(주민표 등록)라면 외국인도 가입 가능합니다. 단, 워킹홀리데이는 체류 기간이 1년으로 짧아 증권사 심사에서 거절되거나, 귀국 시 계좌를 폐쇄해야 하므로 장기 투자인 NISA의 장점을 누리기 어렵습니다. (취업 비자 거주자는 강력 추천!)

Q. 한국 ISA는 언제 만드는 게 좋나요?

A. 지금 당장이요. 올해 납입 한도(2,000만 원)는 내년으로 이월됩니다. 당장 돈이 없어도 계좌를 만들어 놓으면 나중에 한꺼번에 큰돈을 넣을 수 있는 '한도'가 쌓입니다.

🔖 함께 보면 돈이 쌓이는 글

'일본 생활' 카테고리의 다른 글

| "어? 방에 불이 없네?" 일본 입주 첫날, 니토리(Nitori)로 달려가서 당장 사야 할 필수템 BEST 5 (2) | 2026.01.06 |

|---|---|

| "일본어 못해도 됩니다" 구글 번역기보다 10배 자연스러운 AI 번역 툴 'DeepL' 활용법 (1) | 2026.01.03 |

| 편의점 벤또 그만! 일본 워홀러 식비 50% 아끼는 마트 공략법 (반가쿠, 업무슈퍼) (1) | 2026.01.02 |

| 일본 여행하고 남은 엔화, 원화로 바꾸면 손해? 돈 불리는 3가지 꿀팁 (엔화 RP, 주식) (0) | 2026.01.01 |

| 일본 앱스토어 계정 만들기: 스이카, 디즈니 앱 설치하려면 필수! (아이폰 3분 컷) (1) | 2025.12.31 |

댓글